ここから本文です。

更新日:2023年7月24日

税務署からのお知らせ

国税(所得税・消費税・相続税・贈与税など)に関する相談は税務署へ

所得税・消費税・相続税・贈与税などといった国税の担当は、市役所ではなく税務署になります。国税に関する相談や問い合わせは、税務署にお願いします。多賀城市を管轄する税務署は塩釜税務署です。

《塩釜税務署》

〒985-8601

塩釜市旭町17番15号

電話:022-362-2151(自動音声による案内)

「1」:国税に関する一般的なご相談(国税局電話相談センターへつながります)

「2」:国税の納付相談や申告相談の事前予約など、塩釜税務署職員に御用の方(塩釜税務署へつながります)

「3」:消費税の軽減税率制度およびインボイス制度に関する一般的なご相談(消費税軽減税率・インボイス制度電話相談センターへつながります)

社会保障・税番号制度(マイナンバー制度)に関するお知らせ

社会保障・税・災害対策分野において、行政手続きの効率性・透明性を高め、国民にとって利便性の高い公平・公正な社会を実現することを目的として、社会保障・税番号(マイナンバー)制度が導入されました。

税務署へご提出いただく確定申告書については、平成29年1月から、個人番号の記載が必要であるとともに、本人確認書類の提示または写しの添付が必要です。

税務署での相談および期限後の申告に関するお知らせ

塩釜税務署での面談によるご相談および申告期間後に税務署職員と面談しながら申告する場合は、事前予約が必要です。あらかじめ電話でご予約の上、お越しください。

なお、国税に関する一般的なご相談は、国税局電話相談センターが便利です。

《問い合わせ先》

塩釜税務署:022-362-2151(平日9時から17時まで)

音声案内に従い、電話相談センターへの相談は「1」を、事前予約の手続きは「2」を選択してください。

e-Taxに関するお知らせ

e-Taxとは、正式名称を「国税電子申告・納税サービス」といい、各種国税の申告や納付などを電子的に行える、国税庁が運営しているサービスのことです。

簡単・便利なe-Tax

e-Taxを使用すると様々なメリットがあります。以下では、メリットの一例をご紹介いたします。

いつでも、どこからでも

e-Taxの利用可能時間内(メンテナンス時を除く)であれば、いつでもどこからでも、スマートフォンやパソコンで確定申告をすることができるため、申告会場へ行く手間や申告会場での待ち時間をなくすことができます。また、自宅から申告手続きを行うことができるため、感染症予防にも役立ちます。

e-Taxの利用可能時間については、国税庁ホームページ(https://www.e-tax.nta.go.jp/info_center/index.htm(外部サイトへリンク))をご確認ください。

自動入力・自動計算

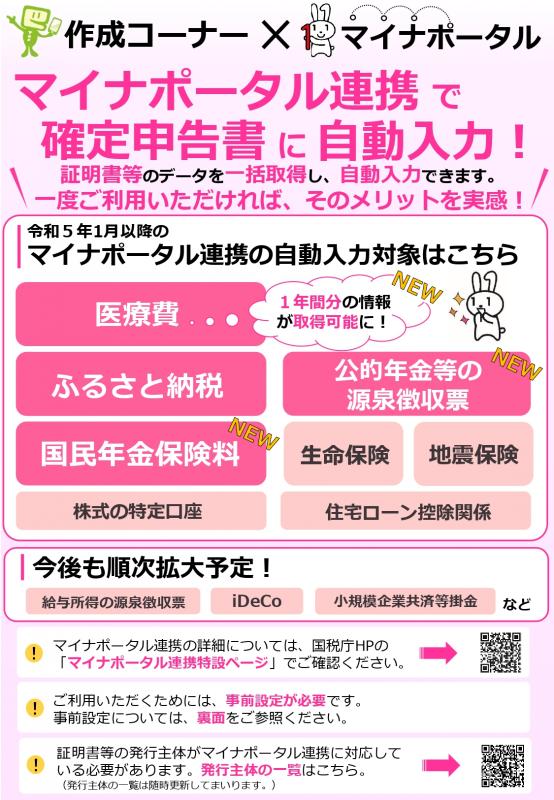

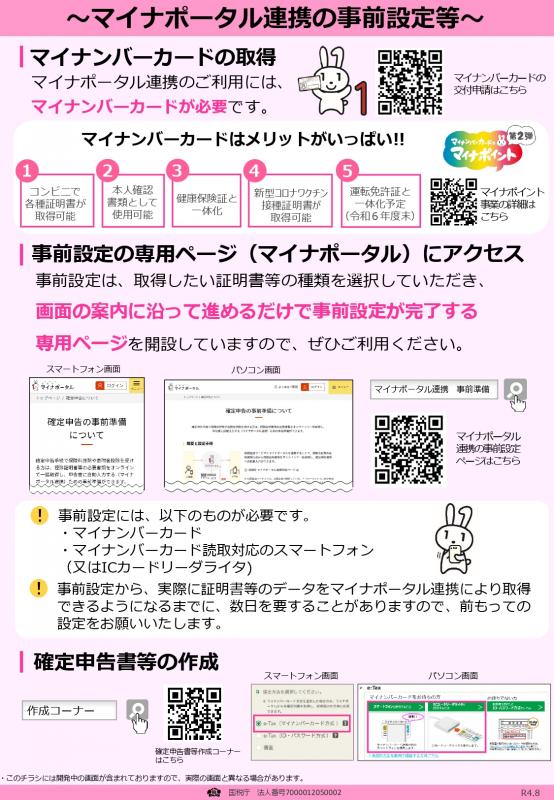

マイナポータルと連携することで、医療費や年金の支払金額などをe-Taxに反映(自動入力)させることができます。また、入力された数値があれば、税に関する専門知識がなくても、税額などを自動で計算することができます。

マイナポータルとの連携ついては、国税庁ホームページ(https://www.nta.go.jp/taxes/tetsuzuki/mynumberinfo/mynapo.htm(外部サイトへリンク))をご確認ください。

(出典:国税庁HP)

所得税還付手続きの迅速化

所得税確定申告期間中は、還付申告書の提出から還付金の振り込みまで最大1ヶ月半程度の期間を要しています。しかし、e-Taxにより還付申告書が提出された場合には、最短3週間程度で還付金の振り込み処理を行っています。

e-Taxを利用するための2つの方式

e-Taxを利用するためには、マイナンバーカード方式またはID・パスワード方式のいずれかの方式を用いる必要があります。

マイナンバーカード方式(推奨)

申告する本人のマイナンバーカードとICカードリーダライタまたはマイナンバー対応のスマートフォンを用いて、e-Taxで申告する方法です。

詳細は、国税庁ホームページ(https://www.e-tax.nta.go.jp/kojin/mycd_login.htm(外部サイトへリンク))をご確認ください。

ID・パスワード方式(暫定的な措置)

ID(利用者識別番号)とパスワードがあれば、マイナンバーカードやICカードリーダライタがなくても、e-Taxで申告することができます。ID(利用者識別番号)とパスワードを取得する方法は2つあります。

WEBからID・パスワード方式の届出を行う

国税庁のホームページにある、「確定申告書等作成コーナー」からID(利用者識別番号)とパスワードの届出を行うことができます。WEBから手続きした場合は、税務署へ行くことなく即時でIDとパスワードを設定できるため、非常に便利です。

こちら(https://www.e-tax.nta.go.jp/kojin/idpw.htm(外部サイトへリンク))から、届出を行うことができます。

税務署に行ってID・パスワード方式の届出を行う

税務署に行って、ID・パスワードの届出を行う方式です。税務署職員と対面でID・パスワードの取得をしたり、税務署のパソコンからID・パスワードを設定する方法です。

相続税に関するお知らせ

亡くなられた人から相続などによって財産を取得した人それぞれの課税価格(相続財産の価格)の合計額が、相続税の基礎控除額を超える場合、超えた分の額が課税対象となりますので、財産を取得した人は、相続税の申告が必要となります。

相続税の詳細については、国税庁ホームページ(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/sozoku/sozoku.htm(外部サイトへリンク))をご確認ください。

基礎控除額について

平成27年1月1日以後の相続または遺贈に関する相続税の基礎控除額については、次のとおりです。

3,000万円+(600万円×法定相続人の数)

贈与税に関するお知らせ

贈与税は、個人から贈与により財産を取得した時にかかる税金で、法人から個人に贈与があった場合には、所得税がかかります。

贈与税の詳細については、国税庁ホームページ(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/zoyo/souzoku.htm(外部サイトへリンク))をご確認ください。

基礎控除額について

贈与税の基礎控除額は、110万円です。

贈与税は、一人の人が暦年(1月1日~12月31日)で、個人から贈与を受けた財産の合計額から110万円を差し引いた残額に、贈与税率を乗じて、計算されます。よって、個人が暦年で贈与を受けた財産の合計額が110万円以下の場合は、贈与税がかかりません。

消費税に関するお知らせ

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付します。

消費税の詳細については、国税局ホームページ(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi.htm(外部サイトへリンク))をご確認ください。

インボイス制度(消費税の軽減税率制度・適格請求書等保存方式)について

消費税の軽減税率制度・適格請求書等保存方式(いわゆるインボイス制度)が、令和5年10月からスタートします。

インボイス制度の詳細については、国税庁の特設サイト(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm(外部サイトへリンク))をご確認ください。

印紙税に関するお知らせ

印紙税は、「印紙税法」によって定められた文書(契約書や領収書など)を作成する際に課税される税金です。

平成26年4月1日に「印紙税法」が改正されているため、印紙税の非課税の範囲または納付する印紙税額(貼付する印紙税の額)について、お間違えのないようご注意ください。

「領収書」などの非課税範囲の拡大について

領収書に記載された受取金額が5万円未満のものであれば、課税されません。

「不動産譲渡契約書」や「建設工事請負契約書」の印紙税軽減措置の延長および拡充について

「不動産譲渡契約書」や「建設工事請負契約書」の印紙税軽減期間が、令和6年3月31日まで延長されました。

印紙税額などの詳細については、国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/inshi.htm(外部サイトへリンク))をご確認ください。

帳簿・記帳などの保存制度に関するお知らせ

平成26年1月から、個人の白色申告者で事業所得、不動産所得または山林所得が生じる業務を行う全ての方(所得税の申告の必要がない方を含みます)は、記帳と帳簿書類の保存が必要です。

また、令和4年以降、前々年分の業務に係る雑所得の収入金額が300万円超の方は、その業務に係る現金預金取引等関係書類を保存しなければならないことになりました。

記帳・帳簿などの保存制度や記帳の内容の詳細は、国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/kojin_jigyo/index.htm(外部サイトへリンク))をご確認ください。

電子帳簿保存法について

電子帳簿保存法は、税務関係帳簿書類のデータ保存を可能とする法律です。

この法律により、電子取引でのデータについては、紙媒体で書面として保存するのではなく、電子データのまま保存するよう義務化が図られます。

この義務化については、令和4年度の税制改正で、「令和5年末までに行う電子取引までは、保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認められた場合には、その電子データの出力書面を保存することができる。」という宥恕(ゆうじょ)措置(対応までの猶予措置)が設けられています。

電子帳簿保存法の詳細については、国税庁の特設サイト(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm(外部サイトへリンク))をご確認ください。

国外財産調書の提出制度について

平成24年度の税制改正において、「国外財産調書制度」が創設されました。

令和4年度の税制改正により、令和5年分以後「財産債務調書」の提出義務者・提出期限などについて見直しが行われました。

国外財産調書制度の詳細については、国税庁ホームページ(https://www.nta.go.jp/publication/pamph/hotei/kokugai_zaisan/index.htm(外部サイトへリンク))をご確認ください。

税務署での納税証明書交付に関するお知らせ

国税(所得税や法人税など)に関する納税証明書を税務署で発行しています。納税証明書の種類は、以下のとおりです。

| 納税証明書の種類 | 証明内容 |

|

納税証明書 (その1) |

納付すべき税額、納付した税額及び未納税額等の証明 |

|

納税証明書 (その2) |

所得金額の証明 (個人は申告所得税及復興特別所得税に係る所得金額、法人は、法人税に係る所得金額です。) |

|

納税証明書 (その3) |

未納の税額がないことの証明 (税目を指定した「その3の2」(申告所得税及復興特別所得税と消費税及地方消費税)や「その3の3」(法人税と消費税及地方消費税)の証明もあります。) |

|

納税証明書 (その4) |

証明を受けようとする期間に、滞納処分を受けたことがないことの証明 |

(出典:国税庁HP)

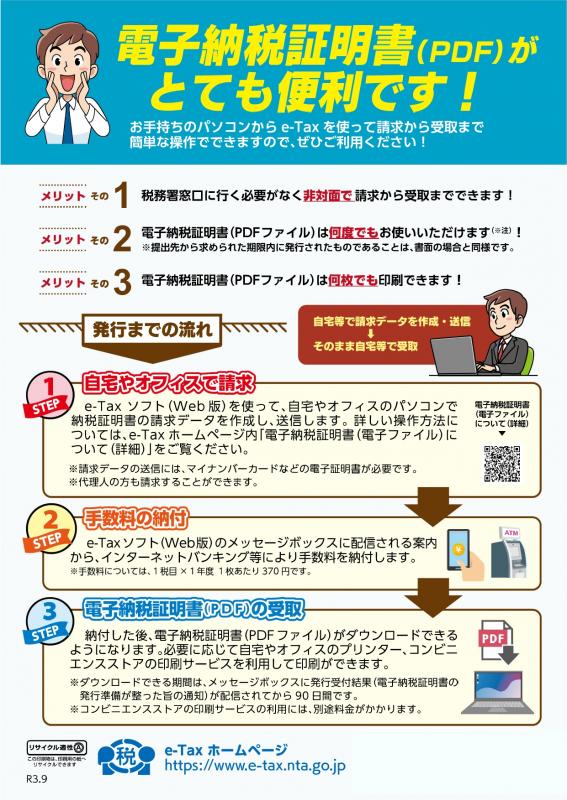

納税証明書のオンライン請求と電子交付について

国税の納税証明書は、e-Taxを使うと請求から受け取りまで全て電子的に自宅から行うことができます。

納税証明書の交付請求手続きに関しては、国税庁ホームページ(https://www.nta.go.jp/taxes/nozei/nozei-shomei/01.htm#online(外部サイトへリンク))をご確認ください。

(出典:国税庁HP)

東日本大震災関連情報

東日本大震災により被害を受けた場合などの税金の取扱い、申告・納付などの期限の延長、その他の税制措置については、国税庁ホームページ(外部サイトへリンク)をご確認ください。

税務職員を装った者からの不審な電話にご注意ください!

国税局や税務署の職員を名乗る者から電話があり、アンケートや年金受給調査と称して、年齢や家族構成、年金の受給状況、預金残高、口座情報などを聞き出そうとする事例が発生しています。

不審な電話があった場合には、即答を避け、(1)相手の所属部署、(2)氏名、(3)電話番号を確認した上で一旦電話を切り、最寄りの税務署にお問い合わせください。

問い合わせ先塩釜税務署総務課電話022-362-2151(自動音声に従い「2」を選択してください。)

よくある質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

多賀城市