ここから本文です。

更新日:2025年12月15日

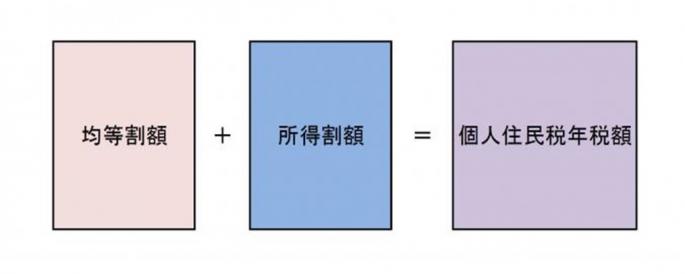

個人住民税の計算方法

均等割額と所得割額の合計が個人住民税の年税額になります。

均等割額は定額で、所得割額は前年中の所得金額に応じて計算されます。

均等割額と森林環境税

均等割額と森林環境税は下記の表のとおりです。

|

|

|

令和5年度まで |

令和6年度から |

|

|---|---|---|---|---|

|

個人住民税 |

市民税 |

均等割 | 3,000円 | 3,000円 |

| 復興加算分(※) | 500円 | ー | ||

|

県民税 |

均等割 | 1,000円 | 1,000円 | |

| 復興加算分(※) | 500円 | ー | ||

| みやぎ環境税 | 1,200円 | 1,200円 | ||

|

国税 |

森林環境税 | ー | 1,000円 | |

|

合計 |

6,200円 | 6,200円 | ||

※個人住民税の均等割に加算されていた復興加算分は、東日本大震災復興基本法に基づき、平成26年度から10年間にわたり、臨時的に年額1,000円が引き上げられ賦課徴収されていましたが、この臨時的措置は令和5年度で終了しました。

森林環境税の詳しい内容については「森林環境税(国税)」をご覧ください。

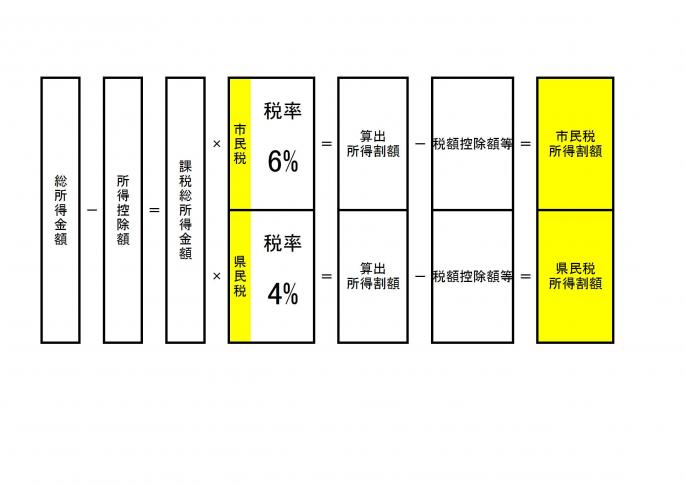

所得割額

- 総所得金額の算出前年の収入金額-必要経費等=所得金額

- 課税総所得金額の算出総所得金額-所得控除額=課税総所得金額

- 所得割額の計算所得金額×税率-税額控除額等=所得割額

※分離課税の所得がある場合は計算方法が異なります。

※「税額控除等」は調整控除、配当控除、寄附金税額控除、住宅借入金等特別税額控除、配当割額または株式等譲渡所得割額の控除等の控除額の合算額としています。

所得金額の計算

所得金額とは、前年の1月1日から12月31日までの1年間の収入から必要経費や給与所得控除額、公的年金等控除などを差し引いたものをいいます。

所得の種類と計算方法一覧

|

所得の種類 |

所得金額の計算方法 |

||

|---|---|---|---|

|

1 |

利子所得 |

公社債や預貯金の利子等 |

(収入金額)=利子所得の金額 |

|

2 |

配当所得 |

法人から受ける剰余金の配当や投資信託の収益の分配などによる所得 |

(収入金額)-(株式等の元本の取得に要した負債の利子)=配当所得の金額 |

|

3 |

不動産所得 |

建物や土地などの不動産等の貸付けから生じる所得 (地代、家賃など) |

(総収入金額)-(必要経費)=不動産所得の金額 |

|

4 |

事業所得 |

営業、農業など事業から生じる所得 |

(総収入金額)-(必要経費)=事業所得の金額 |

|

5 |

給与所得 |

給与、賞与、賃金などによる所得 |

(収入金額)-(給与所得控除額)=給与所得の金額 |

|

6 |

退職所得 |

退職金、一時恩給などによる所得 |

(1)役員等(勤続年数5年以下) (収入金額-退職所得控除額)=退職所得金額 (2)役員等以外(勤続年数5年以下) (収入金額-退職所得控除額)のうち、 300万円以下の部分は2分の1、 300万円超の部分は全額が退職所得金額 (3)(1)・(2)以外 (収入金額-退職所得控除額)×2分の1=退職所得金額 |

|

7 |

山林所得 |

山林の伐採または譲渡による所得 |

(総収入金額)-(必要経費)-(特別税額控除)=山林所得の金額 |

|

8 |

譲渡所得 |

資産や権利の売却により生じる所得 |

(収入金額)-(取得費+譲渡費用)-(特別控除額)=譲渡所得の金額 |

|

9 |

一時所得 |

生命保険や損害保険の満期返戻金、賞金などによる所得 |

(総収入金額)-(その収入を得るために支出した金額)-(一時所得の特別控除額:最大50万円)=一時所得の金額 (課税される一時所得は、一時所得の金額の2分の1となります。) |

|

10 |

雑所得 |

公的年金や個人年金、原稿料、講演料など、上記の各所得に該当しない所得 |

〔(公的年金等に係るものを除く総収入金額)-(必要経費)〕+〔(公的年金等に収入金額)-(公的年金等控除額)〕=雑所得の金額 |

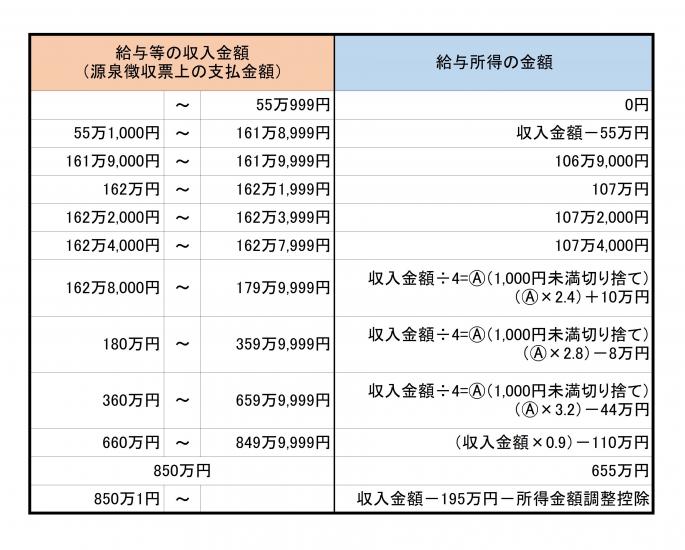

給与所得の金額

給与所得の金額は、その年中の給与収入金額に応じて、次の表のとおり算出した金額になります。

令和7年度までの給与所得金額の算出について

令和8年度からの給与所得金額の算出について

| 給与収入金額 |

給与所得の金額 ※小数点以下切捨て |

|---|---|

| 650,999円まで | 給与収入金額-65万円(マイナスの場合は0円) |

| 651,000円から 1,899,999円まで | 給与収入金額-65万円 |

| 1,900,000円から3,599,999円まで | 給与収入金額÷4(千円未満の端数切捨て)×2.8-8万円 |

| 3,600,000円から6,599,999円まで | 給与収入金額÷4(千円未満の端数切捨て)×3.2-44万円 |

| 6,600,000円から8,499,999円まで | 給与収入金額×0.9-110万円 |

| 8,500,000円から | 給与収入金額-195万円 |

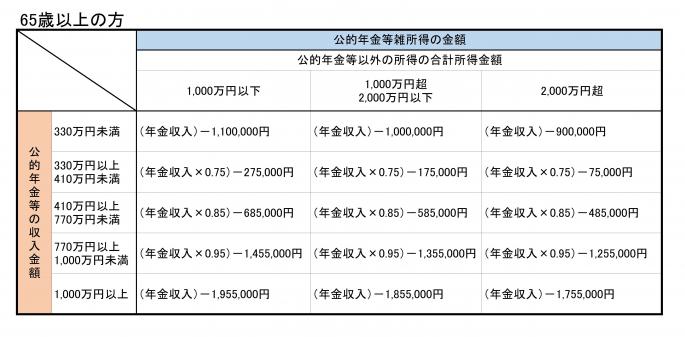

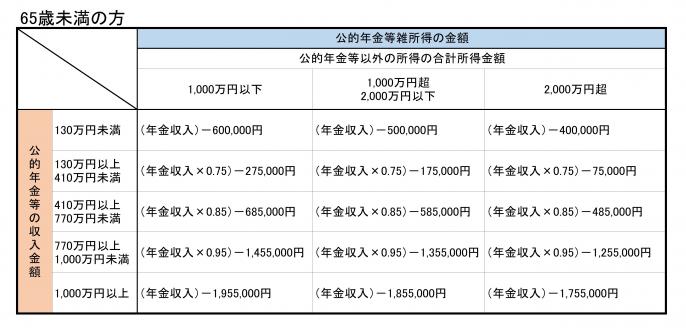

公的年金等に係る雑所得の金額

公的年金等による雑所得の金額は、その年中の公的年金等の収入金額に応じて、次の表のとおり算出した金額になります。

受給者の年齢が65歳未満であるかどうかの判定は、年金収入があった年の12月31日(その人が年の途中で死亡した場合は、その死亡時)の現況によることとされています。

所得控除

所得控除とは、納税義務者の実情に応じた税負担を求めるために、その納税義務者に配偶者や扶養親族があるかどうか、そのほかの病気や災害などの個人的な事情も考慮して、総所得金額から一定金額を差し引き、各納税義務者の税負担のバランスを調整するためのものです。

所得控除の種類と控除額

所得控除には以下のものがあります。

雑損控除

前年中に本人または本人と生計を一にする親族が所有する資産について災害などにより損失を受けた場合、次のうちいずれか高いほうの金額

- (損失の金額-保険などにより補てんされた額)-(所得金額等の合計額×10%)

- (災害関連支出の金額)-5万円

控除を受けるのに必要な書類:災害関連支出の金額の領収書など

医療費控除

前年中に本人または本人と生計を一緒にする配偶者その他の親族の医療費を支払った場合、次により算出した額

(支払った医療費の額-保険金などで補てんされた額)-{10万円または(総所得金額等×5%)のいずれか少ない金額}(限度額200万円)

セルフメディケーション税制(医療費控除の特例)について

健康の保持増進および疾病の予防への取組として一定の取組を行っている方が、平成29年1月1日以後に自己または自己と生計を一にする配偶者その他の親族のために特定一般用医薬品購入費(医師によって処方される医薬品(医療用医薬品)から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費をいいます。)を支払った場合には、一定の金額の所得控除(医療費控除の特例)を受けることができます。詳しくは国税庁ホームページ(外部サイトへリンク)をご確認ください。

(注1)セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除との選択適用となりますので、この特例の適用を受ける場合は、通常の医療費控除を併せて受けることはできません。申告する際にどちらか一方の制度を選択することになります。

控除を受けるのに必要な書類:医療費控除の明細書(PDF:984KB)、またはセルフメディケーションの明細書(PDF:512KB)

(注2)令和3年度(令和2年分)の申告から、「医療費控除の明細書」が必須となり、医療費の領収書を添付・提示するだけでは、医療費控除ができなくなりましたので、ご注意ください。

社会保険料控除

前年中に社会保険料(健康保険料、国民健康保険料(税)、国民年金保険料や介護保険料など)を支払った場合、その支払金額

控除を受けるのに必要な書類:領収書など掛金の額を証明する書類

詳しくは国民健康保険税などの納付確認書をご覧ください。

小規模企業共済等掛金控除

前年中に小規模企業共済等掛金や心身障害者扶養共済制度等の掛金を支払った場合、その支払金額

控除を受けるのに必要な書類:領収書など掛金の額を証明する書類

生命保険料控除

前年中に生命保険料契約に係る保険料、個人年金保険契約に係る保険料および介護医療保険契約に係る保険料を支払った場合、次により算出した額の合計

旧契約(平成23年12月31日以前に締結した保険契約)に係る控除

|

支払金額 |

控除額 |

|---|---|

|

15,000円以下 |

全額 |

|

15,000円超40,000円以下 |

支払金額×1/2+7,500円 |

|

40,000円超70,000円以下 |

支払金額×1/4+17,500円 |

|

70,000円超 |

35,000円 |

支払った保険料に、一般生命保険料、個人年金保険料の両方がある場合は、それぞれの控除額を上の算式で計算し、合計します。合計後の限度額は70,000円です。

新契約(平成24年1月1日以後に締結した保険契約)に係る控除

|

支払金額 |

控除額 |

|---|---|

|

12,000円以下 |

全額 |

|

12,000円超32,000円以下 |

支払金額×1/2+6,000円 |

|

32,000円超56,000円以下 |

支払金額×1/4+14,000円 |

|

56,000円超 |

28,000円 |

支払った保険料に一般生命保険料、個人年金保険料、介護医療保険料がある場合は、それぞれの控除額を上の算式で計算し、合計します。合計後の限度額は70,000円です。

旧契約と新契約の両方を適用する場合

一般生命保険料と個人年金保険料のそれぞれにおいて、新・旧別に上の算式で控除額を計算し、合計します。この場合の限度額は、新契約(28,000円)を適用します。ただし、旧契約分のみで計算した方が控除額が大きくなる場合は、旧契約分のみで計算した控除額とすることができます。

控除を受けるのに必要な書類:保険会社などから発行される控除証明書など

地震保険料控除

1.支払った保険料が地震保険契約に係る保険料のみの場合

|

支払金額 |

控除額 |

|---|---|

|

50,000円以下 |

支払金額×1/2 |

|

50,000円超 |

25,000円 |

2.支払った保険料が長期損害保険契約に係る保険料のみの場合

|

支払金額 |

控除額 |

|---|---|

|

5,000円以下 |

全額 |

|

5,000円超15,000円以下 |

支払金額×1/2+2,500円 |

|

15,000円超 |

10,000円 |

3.支払った保険料が地震保険契約に係る保険料と長期損害保険契約に係る保険料の両方の場合

上記1と2で算出した地震保険控除額の合計となります。【限度額2万5千円】

控除を受けるのに必要な書類:保険会社などから発行される控除証明書

障害者控除

本人、控除対象配偶者および扶養親族が以下の場合に該当する場合(前年12月31日の現況によって判断)

扶養控除の対象とはならない16歳未満の扶養親族も障害者控除の対象となります。

|

区分 |

控除額 |

対象となる方 |

|---|---|---|

|

普通障害者 |

26万円 |

身体障害者手帳(3級~6級)の交付を受けている方、 療育手帳(B)の交付を受けている方 精神障害者保健福祉手帳(2級・3級)の交付を受けている方など |

|

特別障害者 |

30万円 |

身体障害者手帳(1級~2級)の交付を受けている方、 療育手帳(A)の交付を受けている方 精神障害者保健福祉手帳(1級)の交付を受けている方など |

|

同居特別障害者 |

53万円 |

控除対象配偶者または扶養親族が特別障害者に該当し、本人または配偶者もしくは生計を一にしているその他親族いずれかと同居している場合 |

要介護認定を受けた方についても控除対象となる場合があります。詳しくは要介護認定を受けた方の障害者控除をご覧ください。

控除を受けるのに必要な書類:各種手帳・障害者控除対象者認定書など

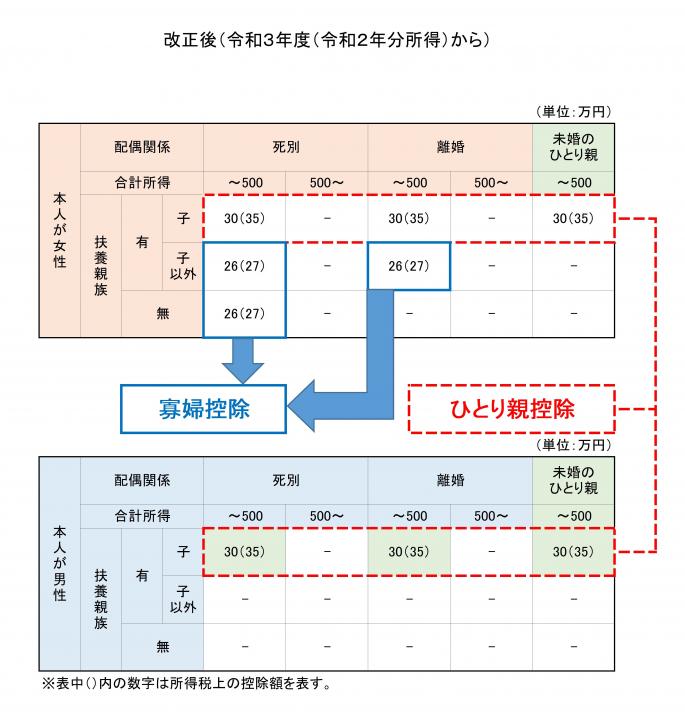

寡婦控除・ひとり親控除※令和3年度(令和2年分所得)から

本人が次のいずれかに該当する場合(前年12月31日の現況によって判断)

勤労学生控除

勤労学生とは、専修学校もしくは各種学校の生徒または職業訓練法人の認定職業訓練を受ける者をいい、本人の勤労に基づく給与所得等があり、かつ本人の前年の合計所得金額が85万円以下(令和7年度までは75万円以下)で、その合計所得金額のうち給与所得等以外の所得が10万円以下の場合(前年12月31日の現況によって判断)

26万円

控除を受けるのに必要な書類:各種学校長の証明書など

配偶者控除

控除の対象となる配偶者の合計所得金額が、58万円以下(令和7年度までは48万円以下)の場合であって、控除を受けようとする納税義務者の合計所得金額が1,000万円以下の場合に控除が受けられます。

控除額については控除を受けようとする納税義務者の合計所得金額に応じて段階的に減額されます。

控除額一覧

| 区 分 |

納税義務者の合計所得金額 (給与収入金額) |

|||

|---|---|---|---|---|

|

~900万円 (~1,095万円) |

~950万円 (~1,145万円) |

~1,000万円 (~1,195万円) |

||

|

控除対象配偶者(70歳未満) |

33万円 | 22万円 | 11万円 | |

|

老人控除対象配偶者(70歳以上) |

38万円 | 26万円 | 13万円 | |

配偶者特別控除

控除の対象となる配偶者の合計所得金額が58万円超(令和7年度までは48万円超)133万円以下の場合であって、控除を受けようとする納税義務者の合計所得金額が1,000万円以下の場合に控除が受けられます。

控除額は、当該配偶者と当該納税義務者の合計所得金額に応じて、段階的に減額されます。

控除額一覧

|

配偶者の合計所得金額 (給与収入金額) |

納税義務者の合計所得金額 (給与収入金額) |

|||

|---|---|---|---|---|

|

~900万円 (~1,095万円) |

~950万円 (~1,145万円) |

~1,000万円 (~1,195万円) |

||

|

48万円~100万円 (103万円~155万円) ※令和7年度まで |

33万円 |

22万円 |

11万円 | |

|

58万円~100万円 (123万円~165万円) ※令和8年度から |

||||

|

~105万円(~170万円) |

31万円 | 21万円 | ||

| ~110万円(~175万円) | 26万円 | 18万円 | 9万円 | |

| ~115万円(~180万円) | 21万円 | 14万円 | 7万円 | |

| ~120万円(~185万円) | 16万円 | 11万円 | 6万円 | |

|

~125万円(~190万3,999円) |

11万円 | 8万円 | 4万円 | |

|

~130万円(~197万1,999円) |

6万円 | 4万円 | 2万円 | |

|

~133万円(~201万5,999円) |

3万円 | 2万円 | 1万円 | |

| 133万円超(201万5,999円超) | 適用なし | |||

(注)合計所得金額が58万円(給与収入金額123万円)を超えた場合は扶養の対象にはなりません。よって、住民税の非課税判定の人数に含まれないほか、配偶者が障害者であっても、障害者扶養控除の対象にはなりません。また、配偶者でも、合計所得金額が44万5千円(給与収入金額が109万5千円)を超えると、市県民税の課税対象となります。

扶養控除

前年の合計所得金額が、58万円以下(令和7年度までは48万円以下)の生計を一にする扶養親族を有する場合控除が受けられます。(前年12月31日の現況で判断)

(注1)16歳未満の扶養親族は控除対象となりません。

|

区分 |

控除額 |

対象となる方 |

|---|---|---|

|

一般扶養親族 |

33万円 |

16歳以上19歳未満 もしくは23歳以上69歳未満の扶養親族の方 |

|

特定扶養親族 |

45万円 |

19歳以上23歳未満の扶養親族の方 |

|

老人扶養親族 |

38万円 |

70歳以上の扶養親族の方 |

|

同居老人等扶養親族 |

45万円 |

70歳以上の扶養親族の方で本人または配偶者の直系尊属で、本人または配偶者と常に同居している方 |

特定親族特別控除(令和8年度から創設)

生計を一にする年齢19歳以上23歳未満の親族等(配偶者および青色事業専従者等を除く)で、前年の合計所得金額が58万円超123万円以下の方がいる場合控除が受けられます。

|

特定親族の合計所得金額(収入が給与のみの場合の収入金額) |

控除額 |

|---|---|

| 58万円超95万円以下(123万円超160万円以下) | 45万円 |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 |

| 105万円超110万円以下(170万円超175万円以下) | 21万円 |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 |

基礎控除

基礎控除については本人の合計所得金額に応じて、次のとおりとなります。

|

合計所得金額 |

控除額 | |

|---|---|---|

|

市・県民税 |

所得税 |

|

|

2,400万円以下 |

43万円 |

48万円 ※令和7年分より変更有 |

|

2,400万円超 2,450万円以下 |

29万円 |

32万円 |

|

2,450万円超 2,500万円以下 |

15万円 |

16万円 |

|

2,500万円超 |

適用なし |

|

(注)所得税の基礎控除額については令和7年分より変更がありますので詳しくは国税庁ホームページ(外部サイトへリンク)をご確認ください。

税額控除

総課税所得に税率を乗じた額から、税額調整などのために以下の控除を差し引きます。

調整控除

所得税を減らし、住民税を増やす税源移譲において、納税者の負担が変わらないようにするための措置のひとつとして、所得税と住民税の人的控除額の差を調整するためのものです。

個々の納税者の人的控除の適用状況に応じて、一定の金額が控除されます。

合計課税所得金額が200万円以下の者

次の1と2のいずれか小さい額の5%(県民税2%、市民税3%)に相当する金額

- 下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額

- 合計課税所得金額

合計課税所得金額が200万円超の者

1の金額から2の金額を控除した金額(5万円を下回る場合は5万円)の5%(県民税2%、市民税3%)に相当する金額

- 下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額

- 合計課税所得金額から200万円を控除した金額

(注)令和3年度(令和2年分所得)に対する課税から、合計所得金額が2,500万円を超える場合に、調整控除が適用されないことになりました。

|

控除の種類 |

金額 |

|---|---|

|

障害者控除普通 |

1万円 |

|

障害者控除特別 |

10万円 |

|

障害者控除同居特別 |

22万円 |

|

寡婦控除 |

1万円 |

|

ひとり親控除 |

5万円 |

|

勤労学生控除 |

1万円 |

|

扶養控除一般 |

5万円 |

|

扶養控除特定 |

18万円 |

|

扶養控除老人 |

10万円 |

|

扶養控除同居老親など |

13万円 |

|

基礎控除 |

5万円 |

| 控除の種類 | 金額 | |||

|---|---|---|---|---|

| 納税者本人の 所得金額 |

900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 配偶者 控除 |

一般 | 5万円 | 4万円 | 2万円 |

| 老人 | 10万円 | 6万円 | 3万円 | |

| 配偶者 特別控除 |

38万超 40万円未満 |

5万円 | 4万円 | 2万円 |

| 40万以上 45万円未満 |

3万円 | 2万円 | 1万円 | |

配当控除

国税において法人税と所得税の二重課税を排除する趣旨から配当控除の制度が設けられたのと同様に個人住民税においても配当控除の対象となる配当所得がある場合には、算出税額から一定の金額を控除するものです。

配当所得がある場合、次の金額を所得割額から控除します。

(配当所得の金額)×(配当控除の控除率)=配当控除額

※申告分離課税を選択した配当所得については対象外となります。

|

区分 |

課税所得金額が |

課税所得金額が |

||

|---|---|---|---|---|

|

市民税 |

県民税 |

市民税 |

県民税 |

|

|

利益の配当等 |

1.6% |

1.2% |

0.8% |

0.6% |

|

外貨建等以外の証券投資信託 |

0.8% |

0.6% |

0.4% |

0.3% |

|

外貨建等証券投資信託 |

0.4% |

0.3% |

0.2% |

0.15% |

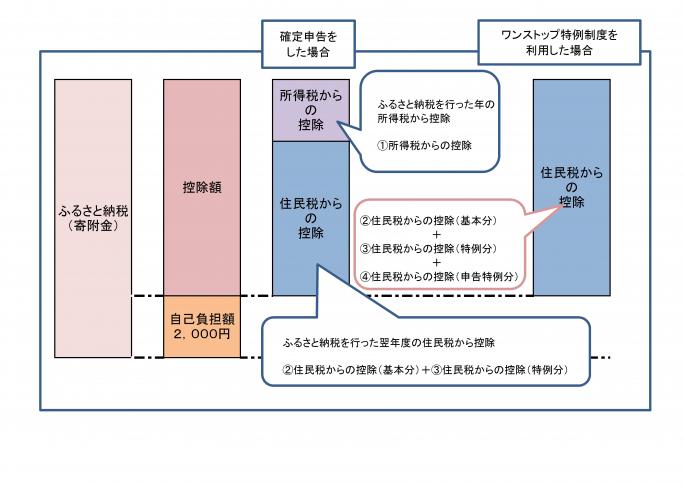

寄附金税額控除

対象となる寄附金

前年中に次に掲げる寄附金を支出し、その合計額が2,000円を超える場合に適用されます。

- 都道府県、市町村または特別区に対する寄附金(ふるさと寄附金)

- 住所地の都道府県共同募金会または日本赤十字社の支部に対する寄附金

- 所得税法等に規定される寄附金控除の対象のうち、住民の福祉の増進に寄与する寄附金として住所地の都道府県または市町村の条例で定めるもの

- 特定非営利活動法人に対する寄附金のうち、住民の福祉の増進に寄与する寄附金として住所地の都道府県または市町村の条例で定めるもの

※上記3および4に掲げる団体などについては、宮城県のホームページ(外部サイトへリンク)をご覧ください。

計算方法

ふるさと寄附金以外の場合

○控除額=(寄附金額(総所得金額等の30%を限度)-2,000円)×10%(市民税6%、県民税4%)

※上記2~4に掲げる寄附金の場合は、ここで算出した金額が寄附金税額控除の金額となります。

ふるさと寄附金の場合

①所得税からの控除=(寄附金額ー2,000円)×所得税の税率

②住民税からの控除(基本控除額)=(寄附金額(総所得金額等の30%を限度)-2,000円)×10%(市民税6%県民税4%)

③住民税からの控除(特例控除額)=(寄附金額-2,000円)×下表の左欄の区分に応じた割合

※総務大臣の指定する都道府県・市区町村に寄附をした場合に特例控除の対象となります。

※控除額のうち、市民税分は5分の3、県民税分は5分の2となります。

※特例控除額は、住民税の所得割額の20%を限度とします。

| 課税総所得金額から人的控除差調整額を控除した金額 |

H28年度~ R20年度 |

|---|---|

| 0円以上195万円以下 | 84.895% |

| 195万円超330万円以下 | 79.79% |

| 330万円超695万円以下 | 69.58% |

| 695万円超900万円以下 | 66.517% |

| 900万円超1800万円以下 | 56.307% |

| 1800万円超 | - |

| 1800万円以上4000万円以下 | 49.16% |

| 4000万円超 | 44.055% |

④住民税からの控除(申告特例控除額)=特例控除額×下表の左欄の区分に応じた割合

※ふるさと納税ワンストップ特例制度が適用される場合に加算される控除額です。

※控除額のうち、市民税分は5分の3、県民税分は5分の2となります。

| 課税総所得金額から人的控除差調整額を控除した金額 | H28年度~令和20年度 | 令和21年度~ |

|---|---|---|

| 0円以上195万円以下 | 94.895分の5.105 | 85分の5 |

| 195万円超330万円以下 | 79.79分の10.21 | 80分の10 |

| 330万円超695万円以下 | 69.58分の20.42 | 70分の20 |

| 695万円超900万円以下 | 66.517分の23.483 | 67分の23 |

| 900万円超 | 56.307分の33.693 | 57分の33 |

寄附金税額控除の概要は、住民税からの寄附金控除のページをご覧ください。

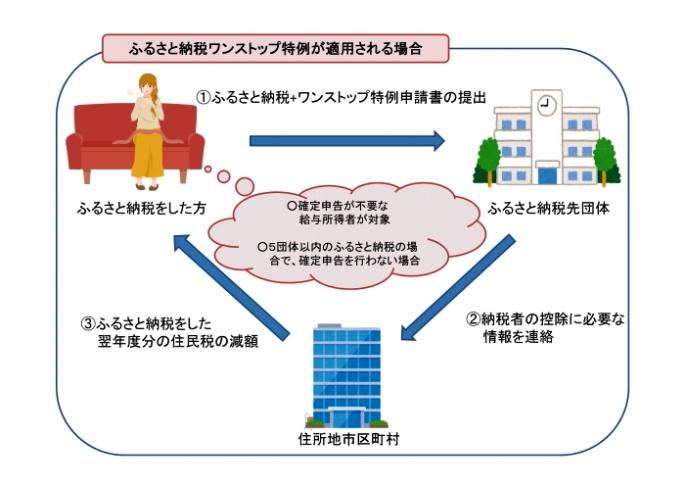

申告特例控除額(ふるさと納税ワンストップ特例制度)

上記1に掲げる寄附金で寄附の際、「寄附金税額控除に係る申告特例申請書」を寄附先の地方団体に提出した方が適用されます。

ただし、次に該当する方は、適用されません。

- 確定申告をおこなった方

- 住民税申告をおこなった方

- 5か所を超える地方団体に「寄附金税額控除に係る申告特例申請書」を提出した方

- 賦課期日現在と違う住所で「寄附金税額控除に係る申告特例申請書」を提出していた方

(「寄附金税額控除に係る申告特例申請書事項変更届出書」を提出した方を除く。)

申告特例控除が適用される場合は、基本控除額、特例控除額および申告特例控除額の合計した金額が寄附金税額控除の金額となります。

寄附の概要、申し込みなどについては以下をご覧ください。

住宅借入金等特別税額控除(住宅ローン税額控除)

所得税の住宅ローン控除の適用を受けている方で、所得税から引き切れなかった額がある場合は、その引き切れなかった額を個人住民税から控除します。

対象者

平成21年から令和7年12月までに居住を開始した方で、所得税から控除しきれなかった住宅ローン控除額がある方です。

平成19年から平成20年末までに居住を開始した方は、所得税の住宅ローン控除において、税源移譲に対応した特例措置が設けられているため、住民税の住宅ローン控除の対象になりません。

手続き

居住を開始した翌年は確定申告を、2年目以降は確定申告または給与所得の年末調整の手続きを行ってください。市への申告書の提出は不要です。

控除額

前年分の所得税において平成21年から令和7年までの入居にかかわる住宅借入金等特別控除の適用を受けた場合、①から②を控除した金額(前年分の所得税に係る課税総所得金額等の100分の5に相当する金額(97,500円を限度)を超える場合には、当該金額)に市民税分は5分の3、県民税分は5分の2の割合を乗じた金額

※ただし、居住年が平成26年から令和3年まで(地方税法附則第61条の規定の適用がある場合は令和4年まで)であって、特定取得、特別特定取得(特例取得及び特別特例取得を含む。)又は特例特別特例取得に該当する場合には、「100分の5」を「100分の7」と、「97,500円」を「136,500円」として計算した金額

① 前年分の所得税に係る住宅借入金等特別控除額

② 前年分の所得税の額(住宅借入金等特別控除等適用前の金額)

住宅借入金等特別控除(住宅ローン控除)の拡充(令和2年度)

消費税率の引上げに際し、需要変動の平準化等の観点から、消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間を3年延長(改正前:10年間⇒改正後:13年間)します。入居1~10年目は所得税から引ききれない額を個人住民税額から(所得税の課税総所得の7%、最高13.65万円が上限)控除し、11年目~13年目についても同様に控除します。

住宅借入金等特別控除(住宅ローン控除)の拡充(令和4年度)

上記、令和2年度の拡充において、住宅ローン控除の控除期間が13年に延長されました。この延長する期間について、令和3年1月1日から令和4年12月31日までの間に入居された方も対象となりました。また、住宅ローン控除が適用となる床面積の要件についても、改正がありました。

詳細については、「住宅借入金等特別税額控除の延長等に伴う措置」をご覧ください。

子育て世帯等に対する住宅借入金等特別控除(住宅ローン控除)の拡充延長(令和8年度)

次のいずれかに該当する方が、認定住宅等の新築等をして令和6年中に居住の用に供した場合、借入限度額を下表のとおり上乗せすることとされた措置について、令和7年中に居住の用に供した場合にも延長されました。

- 年齢が40歳未満であって配偶者を有する方

- 年齢が40歳以上であって年齢40歳未満の配偶者を有する方

- 年齢が19歳未満の扶養親族を有する方

|

住宅の区分 |

改正前 |

改正後 |

|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

住宅借入金等特別控除の詳細は国土交通省のホームページ(外部サイトへリンク)をご覧ください。

確定申告など、住宅ローン控除の適用に関する手続きについては、お住まいの区を管轄する税務署へお問い合わせください。

外国税額控除

所得割の納税義務者が外国での所得について、その国の法令により所得税や住民税に相当する税が課税されたときは、その所得に対してさらにわが国の所得税や住民税が課税されることにより生じる国際間の二重課税を調整するためのものです。

所得税で外国税額控除を受けた場合で、所得税で控除しきれない部分があるときには、個人県民税、個人市民税の順で一定の限度額を所得割から控除します。

配当割額または株式等譲渡所得割額の控除

前年中に、所得税の源泉徴収を選択した特定口座内の上場株式等の配当所得または譲渡所得について、住民税(配当割や株式等譲渡所得割)が差し引かれた方で、これらの所得について申告をした場合は、所得割額から控除します。さらに所得割額から控除しきれない額がある場合は、その金額が均等割額に充当され、なおも残る額がある場合は還付されます。

|

区分 |

市民税 |

県民税 |

|---|---|---|

|

配当割額または株式等譲渡所得割額 |

5分の3 |

5分の2 |

所得税との違い

主な違いは次のとおりです。

|

区分 |

個人住民税 |

所得税 |

|---|---|---|

|

種類 |

地方税 |

国税 |

|

対象所得 |

前年の所得に対して課税 |

現年の所得に対して課税 |

|

均等割課税 |

あり |

なし |

|

税率 |

均等割:5,200円 (市民税3,000円県民税2,200円) 所得割:一律10% (市民税6%県民税4%) |

所得が多くなるに従って段階的に高くなる7段階の超過累進税率(5%、10%、20%、23%、33%、40%、45%) |

|

納付方法 |

普通徴収 (納付書もしくは口座振替で納付) 特別徴収 (給与や年金から差し引かれる) |

申告納付(確定申告により、年税額を確定し、納付する。) 源泉徴収(所得のあったときに源泉徴収され、その後年末調整や確定申告をして清算する。) |

所得控除額の比較

雑損控除、医療費控除、社会保険控除および小規模企業共済等掛金控除は、所得税と同額になりますが、以下の所得控除は所得税よりも低い控除額になっています。それは、個人住民税が市民それぞれの能力に応じて広く負担し合うという性格をもっているからです。

|

|

納税義務者の合計所得金額 |

|||||

|---|---|---|---|---|---|---|

| 住民税 | 所得税 | |||||

| 区分 |

~900 万円 |

~950 万円 |

~1,000 万円 |

~900 万円 |

~950 万円 |

~1,000 万円 |

|

一般(70歳未満) |

33万円 |

22万円 | 11万円 |

38万円 |

26万円 | 13万円 |

|

老人(70歳以上) |

38万円 |

26万円 | 13万円 | 48万円 | 32万円 | 16万円 |

|

|

納税義務者の合計所得金額 |

|||||

|---|---|---|---|---|---|---|

| 住民税 | 所得税 | |||||

| 配偶者の合計所得金額 |

~900 万円 |

~950 万円 |

~1,000 万円 |

~900 万円 |

~950 万円 |

~1,000 万円 |

|

58万円超 95万円以下 (※~R7年度は48万円超) |

33万円 |

22万円 | 11万円 |

38万円 |

26万円 | 13万円 |

| 95万円超 100万円以下 | 33万円 | 22万円 | 11万円 | 36万円 | 24万円 | 12万円 |

|

100万円超 105万円以下 |

31万円 |

21万円 | 11万円 |

31万円 |

21万円 | 11万円 |

|

105万円超 110万円以下 |

26万円 |

18万円 | 9万円 |

26万円 |

18万円 | 9万円 |

|

110万円超 115万円以下 |

21万円 |

14万円 | 7万円 |

21万円 |

14万円 | 7万円 |

|

115万円超 120万円以下 |

16万円 |

11万円 | 6万円 |

16万円 |

11万円 | 6万円 |

|

120万円超 125万円以下 |

11万円 |

8万円 | 4万円 |

11万円 |

8万円 | 4万円 |

|

125万円超 130万円以下 |

6万円 |

4万円 | 2万円 |

6万円 |

4万円 | 2万円 |

|

130万円超 133万円以下 |

3万円 |

2万円 | 1万円 |

3万円 |

2万円 | 1万円 |

|

133万円超 |

適用なし |

|||||

|

控除の種類 |

住民税 |

所得税 |

|---|---|---|

|

普通障害 |

26万円 |

27万円 |

|

特別障害 |

30万円 |

40万円 |

|

同居特別障害 |

53万円 |

75万円 |

|

控除の種類 |

住民税 |

所得税 |

|---|---|---|

|

寡婦 |

26万円 |

27万円 |

|

ひとり親 |

30万円 |

35万円 |

|

控除の種類 |

住民税 |

所得税 |

|---|---|---|

|

勤労学生 |

26万円 |

27万円 |

|

控除の種類 |

住民税 |

所得税 |

|---|---|---|

|

一般 |

33万円 |

38万円 |

|

特定 |

45万円 |

63万円 |

|

老人 |

38万円 |

48万円 |

|

同居老親等 |

45万円 |

58万円 |

|

合計所得金額 |

住民税 |

所得税 |

|---|---|---|

|

2,400万円以下 |

43万円 |

48万円(※) |

|

2,400万円超 2,450万円以下 |

29万円 | 32万円 |

|

2,450万円超 2,500万円以下 |

15万円 | 16万円 |

| 2,500万円超 | 適用なし | |

(※)所得税の基礎控除額については令和7年分より変更がありますので詳しくは国税庁ホームページ(外部サイトへリンク)をご確認ください。

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

多賀城市