ここから本文です。

更新日:2024年6月13日

個人住民税の定額減税

定額減税や給付金をかたった不審な電話に注意!

国税庁や税務署をかたって、定額減税や給付金に関して電話やメールで銀行口座情報を聞き出そうとしたり、還付手続きのためとウソを言ってATMを操作させて振込みを行わせる事案が発生しています。

定額減税や給付金の手続きについて、国税庁や都道府県、市区町村から電話やメールで銀行口座情報を聞き出そうとしたり、ATMの操作をお願いすることは一切ありません。

不審な電話などには対応しないよう十分に注意してください。

不審な電話やメールを受けた場合、被害を受けたなどの相談は警察相談専用電話「#9110」番に電話するか、近くの警察本部または警察署に連絡してください。

令和6年度個人住民税の定額減税について

「デフレ完全脱却のための総合経済対策」(令和5年11月2日閣議決定)において、「賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分所得税および令和6年度分個人住民税の減税を実施する。具体的には、納税者および配偶者を含めた扶養家族1人につき、令和6年分の所得税3万円、令和6年度分の個人住民税1万円の減税を行う」こととされました。

これを踏まえ、令和6年度限りの措置として個人住民税の所得割額から減税を実施します。

個人住民税定額減税の対象者

令和6年度個人住民税に係る令和5年の合計所得金額が1,805万円以下(給与収入のみの場合は給与収入2,000万円以下)で、所得割が課税された納税義務者

以下に該当する方は対象となりません。

- 令和6年度個人住民税が非課税の方

- 令和6年度個人住民税の均等割および森林環境税(国税)のみ課税の方

個人住民税の定額減税額

次の1および2の合計額が定額減税額となり、納税義務者の所得割額から控除します。

- 納税義務者本人1万円

- 控除対象配偶者(※1)および扶養親族(国外居住者除く。)1人につき1万円

(例)納税義務者本人、控除対象配偶者、被扶養者(父、子ども2人)の場合

1万円(本人)+1万円×4人=5万円

令和6年度分の個人住民税に係る扶養親族の判定は、令和5年12月31日現在の現況によります。令和6年1月2日以後に死亡した扶養親族については定額減税の対象になりますが、同日以後に出生した扶養親族については個人住民税の定額減税の対象になりません。

なお、「控除対象配偶者以外の同一生計配偶者(※2)」分の定額減税は、納税義務者の令和7年度所得割額から1万円を減税します。

※1納税義務者の合計所得金額が1,000万円以下で、合計所得金額が48万円以下である配偶者

※2納税義務者の合計所得金額が1,000万円超で、合計所得金額が48万円以下である配偶者

個人住民税定額減税額の確認方法

定額減税額は、個人住民税の各種通知書で確認することができます。

給与所得から個人住民税が天引き(給与特別徴収)の場合

令和6年5月下旬ごろに勤務先から配布予定の「令和6年度給与所得などに係る市民税・県民税・森林環境税特別徴収額の決定通知書(納税義務者用)」をご覧ください。

普通徴収または公的年金からの特別徴収の場合

令和6年6月中旬ごろに多賀城市から個人あてに送付する「市民税・県民税・森林環境税税額決定納税通知書」をご覧ください。

個人住民税定額減税の実施方法

個人住民税の納税方法によって、定額減税の実施方法が異なります。

給与所得からの天引き(特別徴収)の場合

令和6年6月分は特別徴収は行われず、定額減税後の税額を令和6年7月から令和7年5月の11回に分けて徴収します。ただし、定額減税の対象とならない方は、従前どおり令和6年6月分から徴収します。

納付書や口座振替など(普通徴収)で納入される場合

第1期分(令和6年6月末納期限)の税額から定額減税額を減税し、減税しきれない場合は、第2期(令和6年8月末納期限)以降の税額から順次減税します。

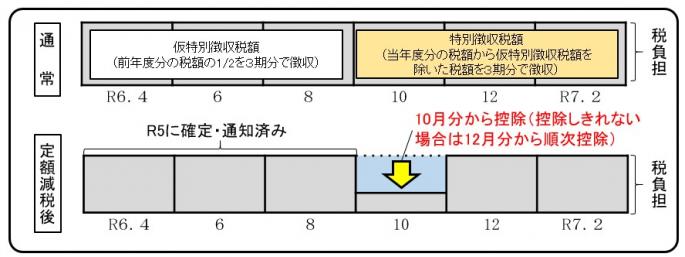

公的年金からの天引き(年金特別徴収)の場合

令和6年10月分の年金特別徴収額から定額減税額を減税し、減税しきれない場合は、12月分以降の年金特別徴収額から順次減税します。

その他

- 定額減税は、住宅ローン控除や寄附金税額控除など、全ての控除が行われた後の所得割額から減税されます。

- 定額減税額が所得割額を上回る(減税しきれない)場合は、その差額分を給付金(調整給付)として支給します。対象者には別途書類が送付される予定ですが、現在詳細は未定です。詳細な情報がわかり次第お知らせします。なお、給付金の詳細は内閣官房ホームページ「新たな経済に向けた給付金・定額減税一体措置(外部サイトへリンク)」をご参照ください。

- 令和6年分の所得税についても、納税義務者本人および同一生計配偶者を含む扶養親族1人につき3万円の定額減税が実施されます。所得税の定額減税の詳細は、国税庁ホームページ「所得税の定額減税に関する特設サイト(外部サイトへリンク)」をご参照ください。