ホーム > くらし・手続き > 税金 > 税制改正 > 個人住民税の主な税制改正 > 令和3年度課税から適用される主な改正事項

ここから本文です。

更新日:2023年1月23日

令和3年度課税から適用される主な改正事項

令和3年度の市・県民税(令和2年分所得に対する課税)から適用される主な税制改正については、以下の通りです。

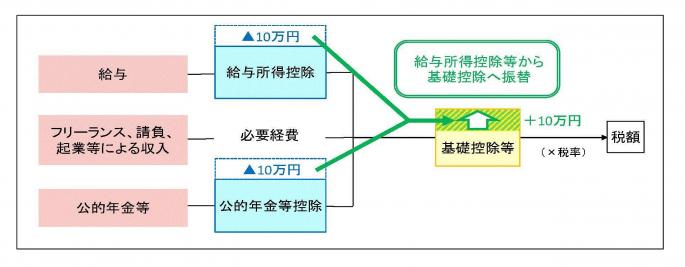

給与所得控除・公的年金等控除から基礎控除への振替

平成30年度の税制改正において、働き方の多様化を踏まえ、さまざまな働き方を後押しする観点などから、給与所得控除および公的年金等控除の控除額を一律で10万円引き下げ、所得の種類にかかわらず適用される基礎控除の控除額を10万円引き上げます。給与所得および公的年金等に係る雑所得の両方がある方については、給与所得と公的年金等に係る雑所得の合計額が10万円を超える場合に、所得金額調整控除(注)を適用できます。

(注)詳細は後述

(出典:財務省HP)

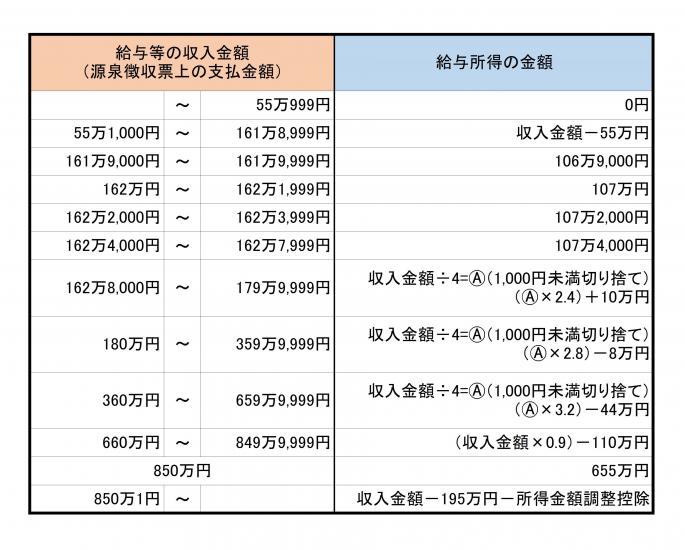

給与所得控除の改正

- 給与所得控除を一律10万円引き下げ

- 給与所得控除の上限額が適用される給与収入額を1,000万円から850万円に引き下げ、給与所得控除の上限額についても220万円から195万円に引き下げ

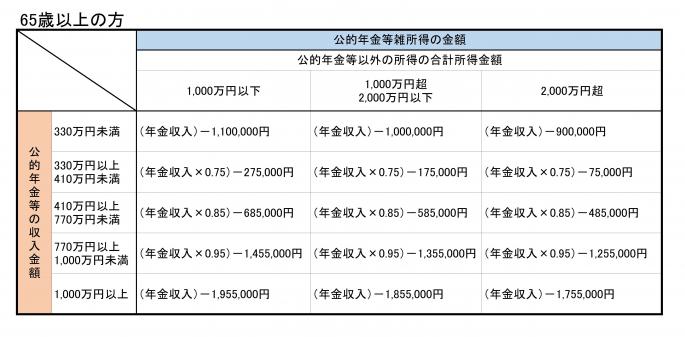

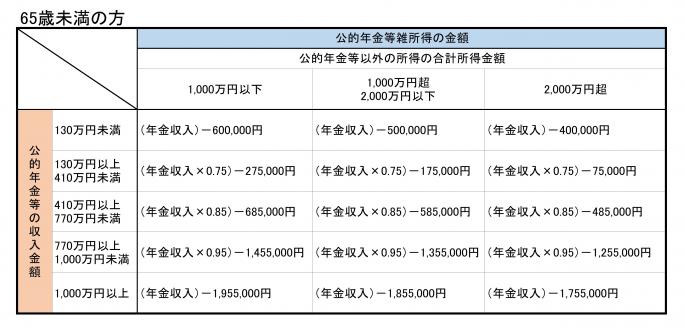

公的年金等控除の改正

- 公的年金等控除額を一律10万円引き下げ

- 公的年金等収入額が1,000万円を超える場合に、公的年金等控除額の上限を195万5千円とする。

- 公的年金等に係る雑所得以外の合計所得金額が1,000万円を超え2,000万円以下の場合には一律10万円、2,000万円を超える場合には一律20万円が引き下げ後の控除額からさらに引き下げられます。

受給者の年齢が65歳未満であるかの判定は、その年の12月31日(その人が年の途中で死亡した場合は、その死亡時)の現況によることとされています。

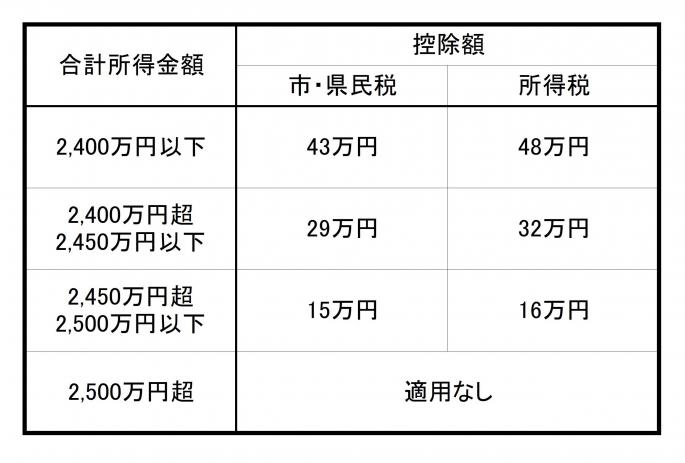

基礎控除の改正

- 基礎控除の控除額を10万円引き下げ

- 合計所得金額が2,400万円を超えると控除額が逓減し、合計所得金額が2,500万円を超えると基礎控除が適用されなくなります。

所得金額調整控除の創設

次に該当する場合は、給与所得に対して所得金額調整控除が適用されます。

1.給与等の収入金額が850万円を超え、その年の12月31日現在で次のいずれかに該当する場合に以下の金額が給与所得から控除されます。

(1)受給者本人が特別障害に該当する場合

(2)年齢が23歳未満の扶養親族を有する場合

(3)特別障害者である同一生計配偶者もしくは扶養親族を有する場合

(所得金額調整控除額)=(給与等の収入金額-850万円)×0.1

(注)給与等の収入金額が1,000万円を超える場合は1,000万から850万円を控除したものに0.1を乗算し、控除限度額が一律で15万円となります。

2.給与所得および公的年金等の雑所得の両方がある方については、給与所得と公的年金等に係る雑所得の合計額が10万円を超える場合に以下の金額が給与所得から控除されます。

(所得金額調整控除額)=給与所得+公的年金等に係る雑所得-10万円

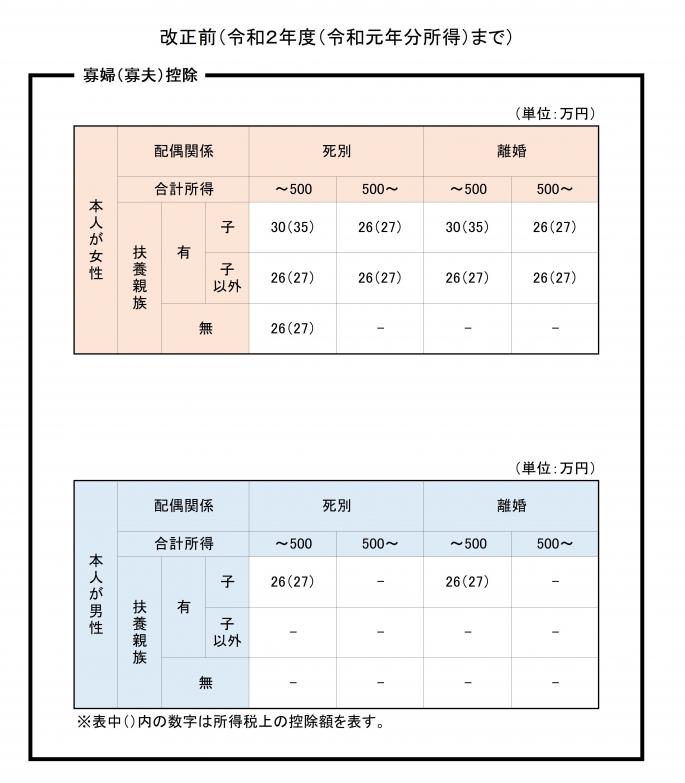

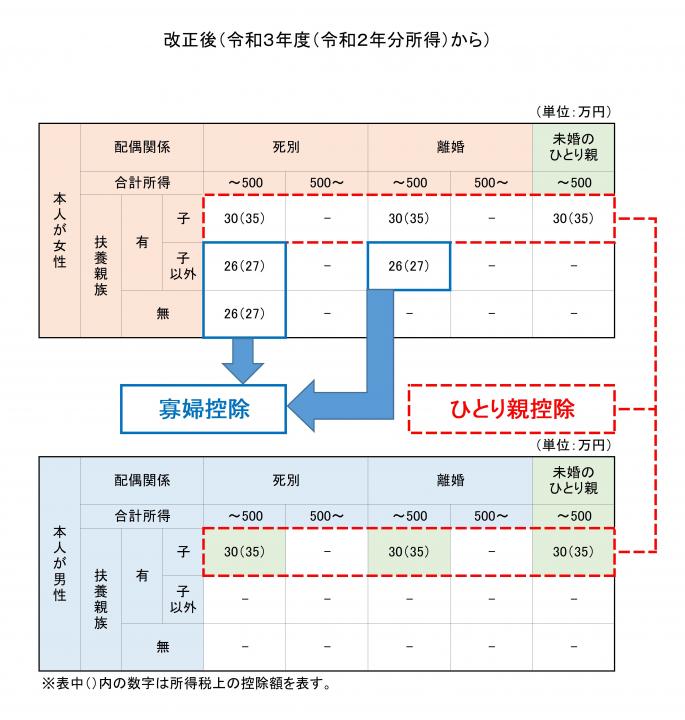

寡婦(寡夫)控除の改正およびひとり親控除の創設

婚姻歴の有無や男女間で控除額が異なっていたことから、すべてのひとり親家庭に対して公平な税制支援を行うために下表のような所得控除となります。

所得控除および非課税基準に係る所得金額要件の見直し

上記の税制改正に伴い、所得控除と非課税基準に係る所得金額要件が下表のとおり、見直しされます。

調整控除の改正

合計所得金額が2,500万円を超える場合に、調整控除が適用されないことになりました。

(注)調整控除について(個人住民税の計算方法)

よくある質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

多賀城市