ホーム > くらし・手続き > 税金 > 税制改正 > 個人住民税の主な税制改正 > 令和5年度課税から適用される主な改正事項

ここから本文です。

更新日:2023年1月23日

令和5年度課税から適用される主な改正事項

令和5年度の市・県民税(令和4年分所得に対する課税)から適用される主な税制改正については、以下の通りです。

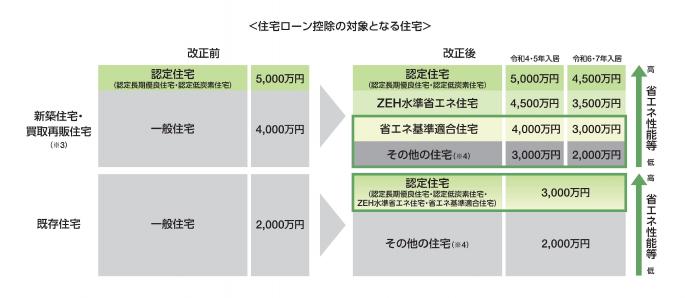

住宅借入金等特別税額控除の見直し

住宅借入金等特別税額控除(住宅ローン控除)の適用期限が4年延長され、令和7年12月31日までに入居された方が対象となりました。

控除率を0.7%(改正前:1%)としつつ、新築住宅等につき控除期間を13年へと上乗せ(注2)します。

適用対象者の所得要件は合計所得金額2,000万円以下(改正前:3,000万円以下)とします。

合計所得金額1,000万円以下の方については、令和5年以前に建築確認を受けた新築住宅の床面積要件を40平方メートル以上に緩和します。

また、省エネ性能等の高い認定住宅等(注1)について、新築住宅等・既存住宅ともに、借入限度額を上乗せします(改正による変更は下図のとおり)。

(出典:財務省HP)

(注1)「認定住宅等」は、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指す。

(注2)控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年とする。

(注3)「買取再販住宅」は、既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のことを指す。

(注4)「その他の住宅」は、省エネ基準を満たさない住宅のことを指す。

(注5)既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止し、代わりに昭和57年以降に建築された住宅を対象とする。

(注6)所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(改正前:7%)、最高9.75万円(改正前:13.65万円)の範囲内で個人住民税から控除する。

成年年齢の引き下げに伴う非課税の範囲の変更

民法改正により成年年齢は20歳から18歳に引き下げられました。これに伴い、賦課期日(令和5年1月1日)時点で18歳以上の方は、市民税・県民税の課税の判定において、未成年者にあたらないこととなります。

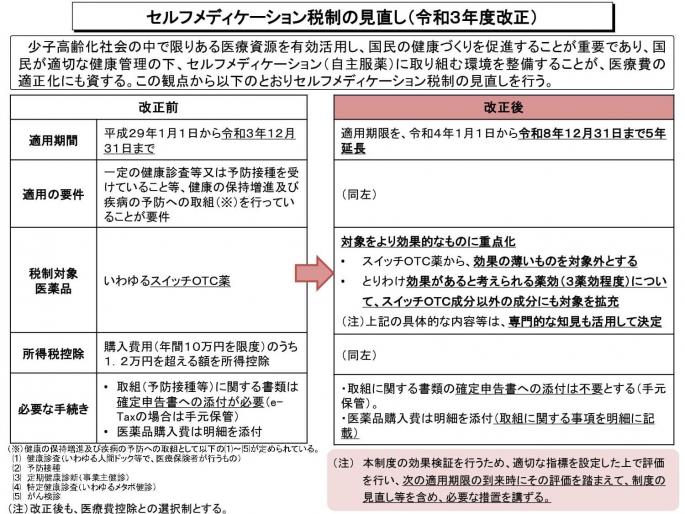

セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化し、申告手続きの簡素化を図ったうえで、適用期限を5年延長します。

(出典:財務省HP)

よくある質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

多賀城市