ここから本文です。

更新日:2021年12月1日

行政評価によるマネジメントの実施

多賀城市では、行政評価をツールとして活用し、行政経営マネジメントシステムを構築しています。

背景と趣旨

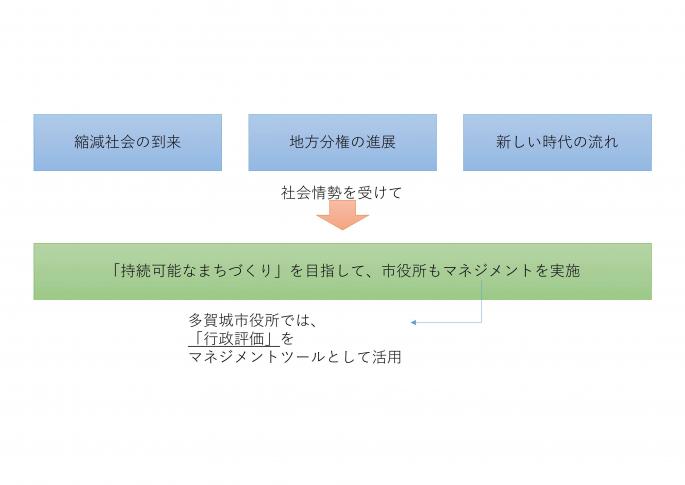

背景となる社会情勢

縮減社会の到来

日本は、人口減少と少子高齢化が、急速に進展しています。

人口減少と、それに伴う人口構造の変化という縮減社会の到来は、税収、担い手の減少という社会的な損失や扶助費の増大など、国だけでなく地方行政の基盤にも大きな影響を及ぼします。さらには、ヒト・モノ・カネの東京一極集中は、地方においては縮減社会の進展をより一層深刻化させています。

人口減少は、「静かなる危機」と呼ばれるように、日々の生活においては実感しづらいものがありますが、縮減社会の到来は、本市においても例外ではありません。

地方分権の進展

日本は、これまで均衡ある国土発展を目指し、全国での生活水準を一律で引上げることに成功し、世界の先進国となりました。

一方で、成熟による縮減社会到来を迎える中で、現在のサービス水準を全ての分野において維持することが困難な状況を迎えています。この流れを受けて、サービス提供の手法は全国一律ではなく、地域の特徴や特色に着目した、地域によりフィットする手法により行うことが求められています。

新しい時代の流れ

持続的な経済成長、誰一人取り残さない世界の実現、気候変動対策を中心とする環境保全という3側面の達成を目指すSDGsが、世界中の国や企業で浸透しつつあります。

人口の減少に歯止めをかけるとともに、東京圏への人口の過度の集中を是正し、それぞれの地域で住みよい環境を確保して、将来にわたって活力ある日本社会を維持していくという、「地方創生」という考え方を国でも提唱しています。

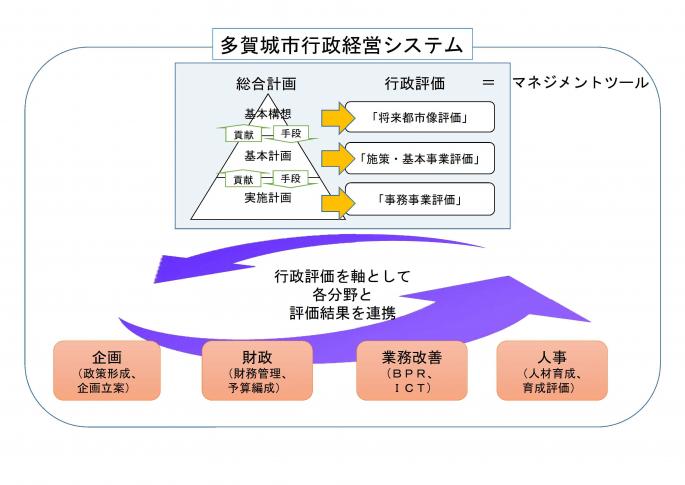

多賀城市行政経営システム

こうした状況からみえるように、地方自治体経営にとって「持続可能な自治体経営」は、より一層その意味を強めているところです。右肩上がりの経済成長の中で「あれもこれも」実施するという従来のあり方を続けていくことは困難となり、「その行政活動の目的は、まちづくりに繋がっているのか」、「その行政活動は、きちんと成果が出ているのか」ということに力点を置いて、運営していくことが必要な時代にあっては、こうした点を検証する必要性が増しています。

そのため、多賀城市では、マネジメントの実践によって、持続可能な行財政経営の実現を目指すことを、市の最上位計画である「総合計画」に掲げ、行政経営マネジメントシステムによる運営に取り組んでいます。この行政経営システムは、行政評価をマネジメントツールとして軸に据え、企画、財政、業務改善、人事の各分野を連携させるものとなります。

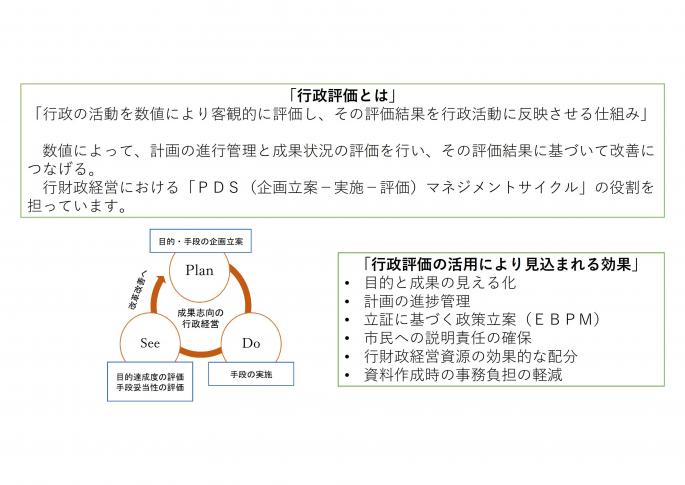

行政評価

行政評価とは、「行政の活動を数値により客観的に評価し、その評価結果を行政活動に反映させる仕組み」を言います。

具体的には、1.「何をどのくらいやり、どういった成果をどのくらい上げるか」を計画し、2.実際に実施し、3.実施した結果「何をどのくらいやり、どういった成果がどのくらい上がったか」を確認し、4.その成果結果をもとに改めて次の計画を考えるということを行うこととなります。

これは、数値によって、計画の進行管理と成果状況の評価を行い、その評価結果に基づいて改善につなげるという、行財政経営における「PDS(企画立案-実施-評価)マネジメントサイクル」の役割を担うこととなります。

このPDSマネジメントサイクルをまわすことで、継続的に事務改善を行うことが可能となり、より効果的で効率的な行財政経営を可能とするものです。

行政評価の活用により見込まれる効果

- 目的と成果の見える化

- 計画の進捗管理

- 立証に基づく政策立案(EBPM)

- 市民への説明責任の確保

- 行財政経営資源の効果的な配分

- 資料作成時の事務負担の軽減

多賀城市の行政評価

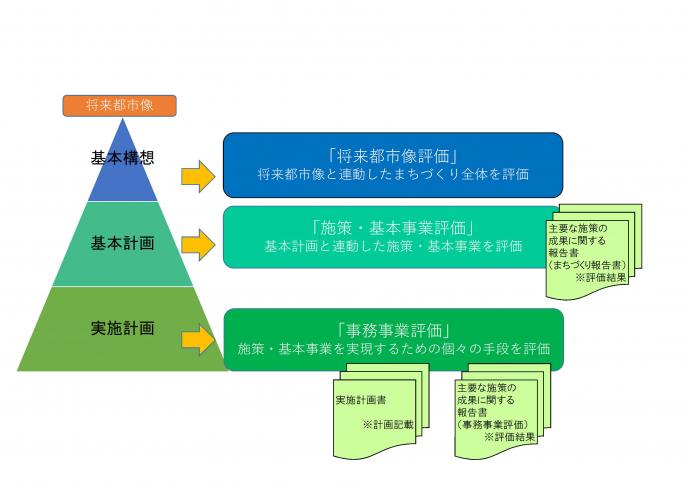

行政評価の体系

本市の行政評価は、事業の目的達成がまちづくりに貢献するかどうかを総合計画の政策体系の中で検証していく仕組みとし、総合計画の政策や施策、そして事務事業がどのような状態を目指しているのかをわかりやすく簡潔に表すようにしています。そのため、総合計画の体系に合わせて、3つの階層で体系的に実施します。

- 事務事業事務事業評価

- 基本計画施策・基本事業評価

- 基本構想将来都市像評価

「事務事業評価」は、行政活動の基礎単位である事務事業の目的・成果・コストそして上位(将来都市像や施策・基本事業)への貢献度合いを検証することにより業務改善を進めるものです。

「施策・基本事業評価」は、より大きな視点でまちづくりがどれだけ進んだのかを検証することにより、施策の重点化と資源の集中配分を進めていくものです。

「将来都市像評価」は、まちの目指す姿である将来都市像「日々のよろこびふくらむまち史都多賀城」に、市民の実感としてどれくらい近づいたのかを確認するためのものです。

評価結果の公開

透明性や客観性をより高めるために、評価結果を公表しています。

「主要な施策の成果に関する報告書」として公表しています。

また、「事務事業評価」については、主要な事業となる実施計画事業の計画状況を各年度の当初予算審議の際に「実施計画書」として冊子を作成し、公開しています。

関連リンク

よくある質問

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

多賀城市