ここから本文です。

更新日:2023年5月23日

給与からの特別徴収について

※特別徴収に関する各種届出様式は「各種届出様式」ページからダウンロードできます。

特別徴収制度について

特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、毎月アルバイト・パートを含む従業員(納税義務者)に支払う給与から個人住民税を徴収(給与天引き)し、従業員に代わって6月から翌年5月まで、従業員の住所地(1月1日現在)の市町村へ納入していただく制度です。

特別徴収制度のメリット

納税義務者である従業員のメリットとして次のようなものがあります。

- 普通徴収の納期が通常年4回であるのに対して、特別徴収は年12回なので、一回あたりの納税額が少なくて済みます。

- 納期の度に金融機関などに出向いて納税する手間が省けます。

- 普通徴収のように納め忘れによる滞納や、延滞金が発生する心配がなくなります。

特別徴収の実施について

所得税の源泉徴収義務がある事業主は、原則として個人事業主・法人を問わず、すべて特別徴収義務者として、従業員の個人住民税を特別徴収していただくことになっています。したがって、前年中に給与(前勤務先など、他の給与支払者から受けた給与を含む)の支払いを受けた従業員について、4月1日現在に在職する会社などにおいて、個人住民税を特別徴収していただくことになります。

地方税法の趣旨に基づく個人住民税の適正・公平な課税と徴収を行うとともに、従業員の方々の利便性向上のため、事業主の皆さまには、法令に基づく適正な個人住民税の特別徴収の実施をお願いします。

なお、「経理事務の負担が増える」、「他市では特別徴収義務者に指定されていない」などの理由で、特別徴収義務を拒否することはできません。

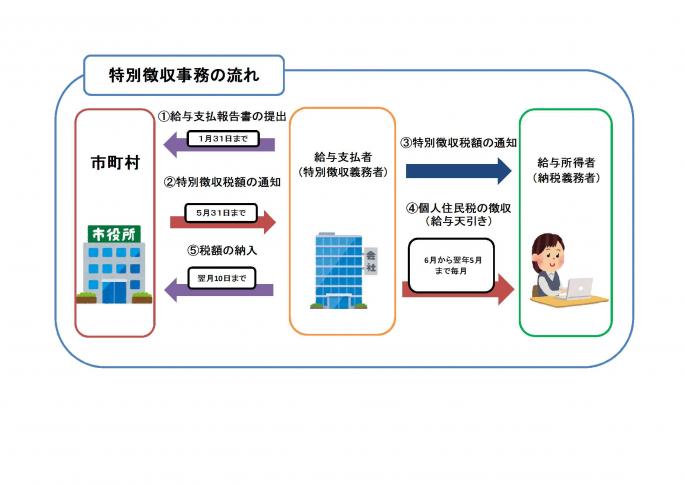

特別徴収の方法による納付の仕組み

1.給与支払報告書の提出

毎年1月31日までに、市町村へ従業員(アルバイト・パート、役員などを含む全員)の給与支払報告書を提出いただきます。

2.特別徴収税額の通知(市町村→給与支払者)

毎年5月31日までに給与支払者(特別徴収義務者)へ特別徴収税額を通知します。

3.特別徴収税額の通知(給与支払者→給与所得者)

給与所得者(納税義務者)へは、給与支払者(特別徴収義務者)を経由して特別徴収税額を通知します。

4.個人住民税の徴収(給与天引き)

6月から翌年5月まで毎月従業員に支払う給与から通知された特別徴収税額を徴収していただきます。

5.税額の納入

徴収いただいた税額を翌月の10日までに市町村に納入していただきます。

特別徴収の事務手続きについて

給与所得に係る特別徴収事務手続きの詳細については、市民税・県民税の給与所得等に係る特別徴収の手引をご覧ください。

市民税・県民税特別徴収の手引き【表紙から9ページ】(PDF:7,359KB)

市民税・県民税特別徴収の手引き【10ページから21ページ】(PDF:6,315KB)

納入場所

納入場所は次のとおりです。

なお、ゆうちょ銀行または郵便局から納入する場合は、初回に限り、納入書綴に綴られている「指定通知書」をゆうちょ銀行または郵便局に提出してください。

- 七十七銀行

- 荘内銀行

- 北日本銀行

- 仙台銀行

- 杜の都信用金庫

- 東北労働金庫

- 仙台農業協同組合

- ゆうちょ銀行または郵便局

- 多賀城市役所市公金収納窓口

特別徴収税額の納期の特例

納期の特例とは

給与の支払いを受ける従業員数が常時10人未満の事業所では、市長の承認を受けて年2回に分けて月割額をまとめて納入することができます。

納期

|

特別徴収月 |

納期 |

|---|---|

|

6月~11月分 |

12月10日 |

|

12月~翌年5月分 |

翌年6月10日 |

納期の特例の申請方法

申請の際は、下記の「特別徴収税額の納期の特例に関する申請書」を税務課市民税係に提出してください。審査により承認された場合は、承認通知書を送付いたします。

なお、申請書は毎年提出していただく必要はありません。一度提出していただければ、次年度についても継続して特例を受けることができます。

ただし、納期の特例の要件を欠いた場合は、遅滞なくその旨を届出してください。

- 特別徴収税額の納期の特例に関する申請書(PDF:93KB)

- 特別徴収税額の納期の特例に関する申請書(Excel:19KB)

- 特別徴収税額の納期の特例の要件を欠いた場合の届出書(PDF:69KB)

- 特別徴収税額の納期の特例の要件を欠いた場合の届出書(Excel:17KB)

納税義務者に異動があった場合(給与所得者異動届出書の提出)

納税義務者が転勤・休職・退職または死亡などによって給与の支払いを受けなくなったときは、次のいずれかの手続きを行ってください。

各届出書などの様式は、「各種届出様式」ページからダウンロードしてお使いいただけます。

はじめてご利用になる方、ダウンロードの方法を知りたい方は申請書ダウンロードセンターをご覧ください。

退職時に未徴収分の月割額を一括徴収して納税する場合

納税義務者が退職などにより特別徴収されないこととなった未徴収分の月割額は、普通徴収に切り替えられます。ただし、未徴収分の月割額が支払予定の給与または退職金の額の範囲内の場合は、一括徴収することができます。

一括徴収した場合は、翌月の10日までに納入するとともに「給与所得者異動届出書」も提出してください。

当該年度の6月1日から12月31日までの間に退職などをした場合

納税義務者からの申出により一括徴収できます。納税義務者の便宜を図る意味合いからも、一括徴収の推奨をお願いします。

翌年の1月1日以降に退職などをした場合

5月31日までに支払われる給与または退職金の額が未徴収分の月割額を超える場合は、納税義務者の申出の有無によらず一括徴収しなければなりません(地方税法第321条の5第2項)。

特別徴収から普通徴収に切り替えて納税する場合

一括徴収に該当しない場合は、退職などの異動事由が発生した月の翌月10日までに「給与所得者異動届出書」を提出してください。未徴収分の月割額は本人が普通徴収により納税することになります。

特別徴収を継続する場合

転勤、転職などにより新しい勤務先で特別徴収を継続する場合は、新しい勤務先に連絡の上、「給与所得者異動届出書」を提出してください。

特別徴収を開始する場合

入社や復職により普通徴収から特別徴収へ切替えをする場合は、「特別徴収への切替申請書」を提出してください。

なお、普通徴収の納期限(6月、8月、10月、12月)が経過した税額については、特別徴収への切替えはできません。

社名や所在地などに変更があった場合

社名変更、所在地変更などがあった場合は、「所在地等変更届出書」を提出してください。

納入書のダウンロード

納入書の様式は、こちらからダウンロードしてご利用いただけます。

よくある質問

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

多賀城市